先日、融資でお世話になっている金融機関の方から、医療保険加入のお願いがありました。こういう金融機関からのお願いは基本的には断らない方がいいと思っているので、快諾しました。お互い持ちつ持たれつといったところでしょうか。担当の方には次の条件を伝えました。

・毎月の支払いはできるだけ安いもの

・掛け捨てではなくできるだけ返ってくるもの

というわけで、先日色々と手続きをしました。この金融機関さんには法人での融資をいただいていたので、個人での通帳はありませんでした。医療保険は個人での加入なので、個人の通帳を作るという手間はありますが仕方がありません。

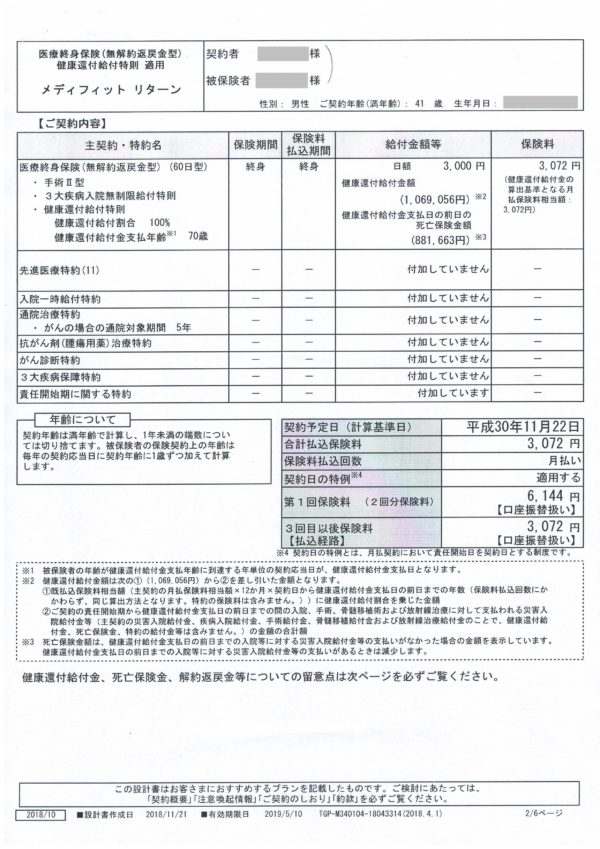

契約内容は次の通りです↓。スキャンしたものを貼っておきます。終身医療保険と思われるもので、毎月、3,072円払います。

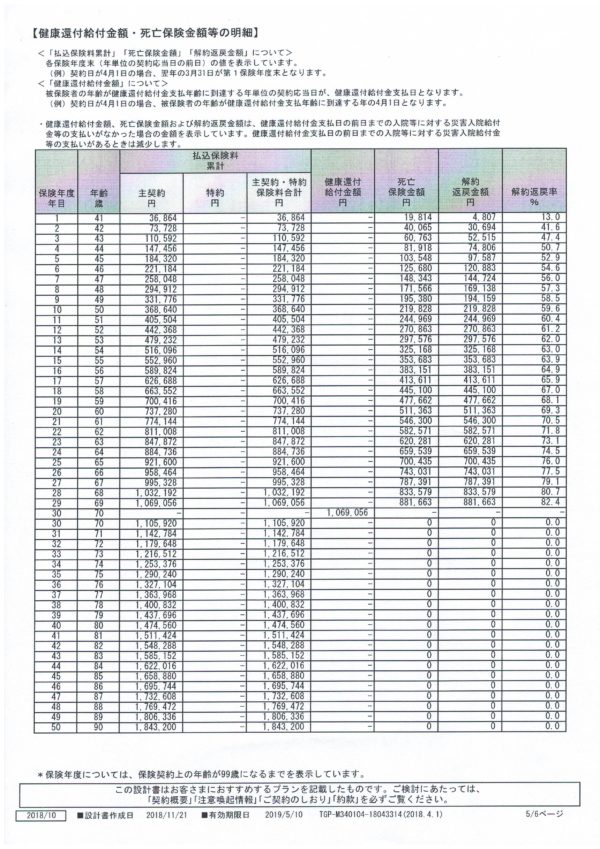

毎月3,072円で、毎年36,864円、10年で368,640円です。

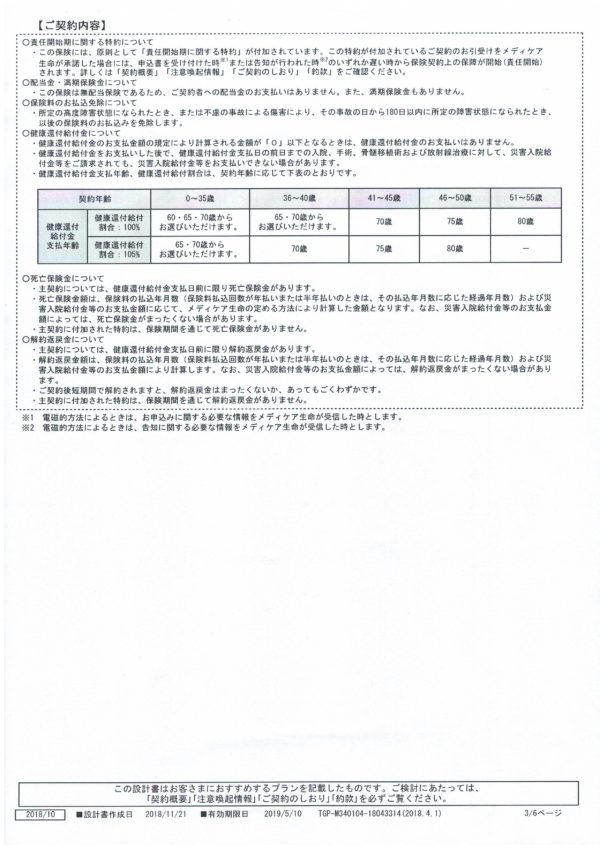

私は現在41歳であり、約30年後の70歳になると満期で、支払った全額1,069,056円が返ってくるということでしょう。

・毎月3,072円の支出で、何事もなく70歳まで生きれば支払った分は全額返ってくる

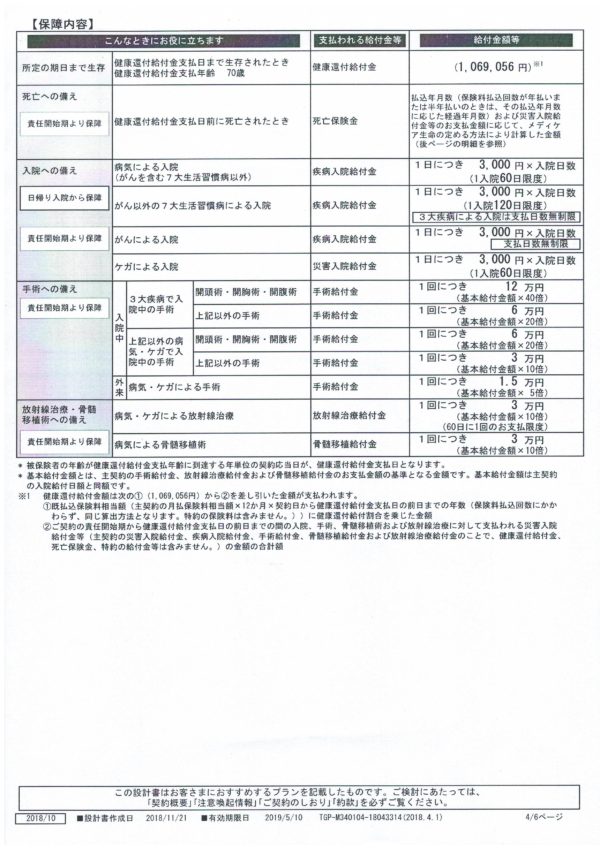

・何かあった場合には内容に応じて給付を受けられる

という理解です(もし間違っていたら教えてください)。

利息はもらえないものの、保障があって、満期は全額返金されるのであれば、結構良い商品を紹介していただいたような気はします。

今回の保険は節税の対象になるのではないかと思うので、以前読んだ節税の本の該当箇所を再度見てみます。

今回の保険は生命保険に該当し、年間8万円までは所得税控除の対象となると考えました。

医療保険に入ると税金が安くなる?年末調整(確定申告)の控除手続きについて(保険相談ナビ)

以前契約した個人年金と似たような感じです。

今回のものは、年額36,864円なので、年額8万円までまだ余裕があります。今後、別の金融機関の方にお願いされた時には合計額が年額8万円以内になるように生命保険の加入を検討しようと思います。