昨日、参議院予算委員会で私は質疑に立ちました。

予算委員会に引き続いて総務委員会で質疑に立ちました。

浜田議員によって地方自治体が地方税法上の標準税率未満になるように減税を実施した場合でも、地方交付税は減額にならないことが確認されました。

参議院 2022年12月01日 総務委員会 #07 浜田聡(NHK党) https://t.co/9z3C4oGATr @YouTube

よりhttps://t.co/fUOdXG7w7R— 渡瀬裕哉 (@yuyawatase) December 1, 2022

地方交付税法の一部を改正する法律案の審議でした。

質問要旨は以下の通りです。

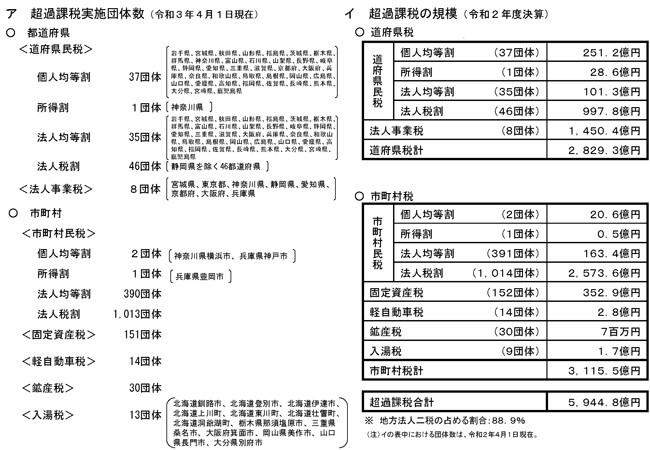

1.地方独自の減税について。

過去数10年間、国民負担率はほぼ右肩上がりで上昇をしており、最近では国民の税負担が非常に重くなっており問題である。今回は地方交付税法の審議ということで、その関連として、地方税の減税は可能なのか、という問題意識のもと、地方税に関して基本的なことを伺っていきたいと思う。

ある市民の方が、その市の市議会議員に地方税の減税をお願いしたところ、「地方税の税率は決まっているから下げることはできない。」という話を最近聞いた。しかし名古屋市のように、独自の減税で有名なところも考えると、この市議会議員の話は嘘であると思われる。地方自治体は独自の減税が可能である、という考えのもと以下質問する。

・1-1.法律で定められている地方税の税率についての概要を教えてほしい。(※標準税率を想定)→政府参考人

・1-2.現在、地方自治体の中で独自の減税(標準税率以下の減税)を行っている自治体の名称(※名古屋市と田尻町を想定)と減税の内容を教えてほしい。→政府参考人

地方自治体独自の減税は可能であるが、その際に課されるペナルティに関して伺う。

・1-3.減税すると地方交付税交付金が減額される、という言説は最も多く流布された「反地方税減税」のデマであると考える。地方自治体独自の減税(標準税率以下の減税)を行った場合に、それを理由としてその自治体に対して地方交付税交付金の減額はあり得るか?地方交付税交付金の算出方法の概要と合わせて教えてほしい。→政府参考人

・1-4.標準税率よりも減税した場合の代表的なペナルティとして「地方債」の起債に関することであると承知している。この概要を教えてほしい。また、仮に標準税率より減税した場合でも、地方債の起債は可能であるか否かを教えてほしい。(※標準税率よりも減税した自治体が地方債を起債する場合には総務大臣の許可が必要であることを想定)→政府参考人

・1-5.全国各地の地方自治体が安心して独自の減税を行うために、仮に標準税率未満の地方税率を設定した自治体でも、その自治体における地方債の起債を不許可にしない、と総務大臣に宣言してほしいが、如何?(※国は地方自治体を禁治産者のような扱いをするのはやめるべき、という問題意識)→総務大臣

ダブルヘッダーはなかなか疲れましたが、充実した一日でもありました。

地方税の減税も全国で進むことを願っております。