今回はABEMAの議論から。結論はどっちつかず?の印象です。

内容は以下の通り。

動画内での各発言者の主張とポイントを、名前を明記して箇条書きで整理しました。

■ 飯田 泰之 氏(経済学者・明治大学教授)

「トルコリラ以下」は数字のマジック

指標(実質実効為替レート)が下がったのは、海外に比べて「日本の物価が長年上がらなかったから」であり、計算上の定義によるもの。経済危機や円の信用度失墜を意味するわけではない。

金利と為替は関係が薄い

学界の最新研究でも、金利差が為替レートを決めるという説は信用性が低く、いま日銀が利上げをしても円安は止まらない。

日本の本当の課題は「付加価値」

自動車や家電の品質は良いのに、海外で高い値段で売れていない(交易条件が悪い)。「高くても買ってもらえるもの」を作れる体制に変えることが経済成長の鍵。

■ 藤巻 健史 氏(元参議院議員・元モルガン銀行東京支店長)

為替は国力を表す

過去40年間、日本の経済成長(GDP)は世界最低レベルであり、国力の強いアメリカ(ドル)へお金が流れて円安になるのは当然の大原則。

円安の根本原因は「お金の刷り過ぎ」

政府の借金(国債)を日銀が紙幣を増刷して買い取る「財政ファイナンス」を行ってきたため、円の価値が毀損している。

利上げしたくてもできないジレンマ

円安を止めるには利上げとお金の回収(保有国債の削減)が王道だが、それをやると日銀や地方銀行、中小企業がパニック(金融不安)になるため身動きが取れない。このままでは将来的に財政破綻(ハードランディング)の危険がある。

■ 夏野 剛 氏(実業家・近畿大学情報学研究所長)

業界再編の遅れが競争力を下げた

日本は就寝雇用(※就職雇用の言い間違いと思われる)や社長の椅子を守ることを優先し、企業の合併・統合を避けてきた(例:自動車メーカーが国内に7社もある)。

効率化を避けたツケ

業界再編による効率化を「かわいそう」と遠ざけ、平和主義でやってきた結果、産業全体の生産性が上がらず、国際競争力が落ちてしまった。

■ ひろゆき 氏(実業家・インフルエンサー)

円安が企業の技術開発を止めた

アベノミクス以降、1ドル=100円から160円まで円安が進んだことで、企業は「海外と同じものをそのまま売るだけ」で為替差益により5%以上の利益が出てしまった。

イノベーションの停滞

その結果、テスラのような海外勢が新しい技術(電気自動車など)を開発している間も、日本企業は古いものをダラダラと作り続けてしまい、外に対する競争力を失った。

■ コミちゃん(出演者) / たかまつなな 氏(出演者)

海外旅行や投資での「円の弱さ」の実感

アメリカに行くと物価の高さ(ドル高円安)でデバイス1つ買うのにも重みを感じ、日本円の弱さを体感する。

若者の間でも「日本ではなく海外に投資(新NISAでオルカンやS&P500など)した方が儲かる」という流れになり、日本のお金がさらに外へ流出している。

生活への直撃と疑問

国内でも物価が上がっているのに賃金が追いついておらず、海外からの観光客には安くても、日本に住む自分たちには高く感じて生きにくい。これは金利政策で解決するのかという疑問。

飯田泰之さんと藤巻健史さんの意見の違いは興味深いです。

動画内で展開された、政策金利と為替レート(円安を止められるか)に関する飯田氏と藤巻氏の意見の対立です。

「教科書的な通説(金利を上げれば円安は止まる)」に対して、お二人は全く異なるアプローチから真逆の持論を展開しています。

飯田泰之 氏の意見:【金利を上げても円安は止まらない】

「金利が為替を決める」は古い常識

大学の教科書などでは「金利を上げれば為替レートも動く(円高になる)」と教えられますが、学界(アカデミック)の最新の研究や過去7〜8年のデータを見ると、実はその因果関係の信用性は非常に低いと指摘しています。

為替を決めるのは「投資家のタイプ」

為替レートを動かす主な要因は金利の差ではなく、「どういう国の、どういうタイプの投資家が、円やドルをどれだけ持っているか」という需給バランスです。そのため、金利差は為替を動かすごくマイナー(小さな)要因に過ぎず、日銀が政策金利をいじっても為替レートは変わりません。

藤巻健史 氏の意見:【円安を止めるには利上げ(とお金の回収)が王道】

利上げと通貨の回収は必須

円安を止めるためには、政策金利を上げること、そしてこれまで日銀が市場にバラまきすぎてしまった「お金(通貨)」を回収することが王道であり、効果はあるという立場です。

「効果があるのに上げられない」という日本のジレンマ

藤巻氏は「金利を上げても意味がない」のではなく、「上げるべきなのに、過去の政策ミスのせいで上げられない状態に追い込まれている」と主張します。

日銀が利上げをして保有国債を減らそうとすると、国債の価格が暴落し、大量に国債を抱えている日銀自身や、地方銀行、中小金融機関などの経営が一気に破綻しかねません(金融不安の発生)。そのため、円安対策として利上げが正攻法だと分かっていても、実行すれば日本経済がパニックになるため「日銀は手も足も出ない(塩漬け)状態」になっているという見解です。

💡 二人の対立のまとめ

飯田氏: そもそも構造的に「金利を動かしても為替への影響はほとんどない」という見方。

藤巻氏: 「金利政策こそが王道だが、日本は首が回らなくなっているため利上げのカードが使えない」という見方。

そもそも政策金利とは?

政策金利(せいさくきんり)とは、中央銀行(日本なら日本銀行)が設定する「世の中の金利の基準となる金利」のことです。

銀行同士がお金を貸し借りするときの金利であり、これが上下することで、私たちの暮らしにも次のような影響が出ます。

引き上げ(利上げ): 景気が過熱して物価が上がりすぎたときに、世の中にお金が出回るのを抑える(ブレーキ)。

引き下げ(利下げ): 景気が悪いときに、企業や個人がお金を借りやすくして経済を活発にする(アクセル)。

一言でいえば、「国全体の経済の体温を調節するための、金利の元締め(コントロールレバー)」です。

少しマニアックかもしれませんが、政策金利の正確な名前を共有します。

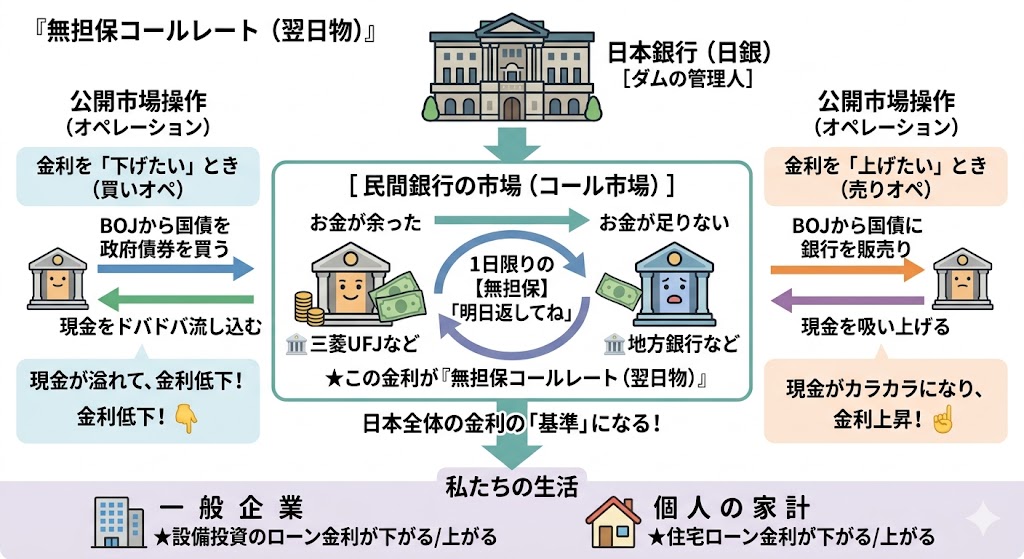

日本における政策金利の正確な(現在の)名称は、「無担保コールレート(翌日物)」です。

ニュースなどでは分かりやすく「政策金利」と一括りにされますが、日本銀行(日銀)が金融政策のコントロールレバー(操作目標)として実際に設定している金利の正式名称はこれになります。

少しだけ補足すると、以下のような仕組みです。

無担保コールレート(翌日物)とは: 銀行同士が「明日返します」という約束で、担保なしで非常に短期のお金を貸し借りするときの金利です。

日銀の役割: 日銀はこの金利が目指す水準(例:0.25%前後など)に収まるよう、市場のお金の量を調整しています。

歴史的な補足

かつて(1994年より前)は、日銀が民間銀行に貸し出す際の利息である**「公定歩合(こうていぶあい)」**が政策金利と呼ばれていましたが、現在は金利の自由化に伴い、上記の「無担保コールレート(翌日物)」がその役割を担っています。

無担保コールレート(翌日物)を図示します。

日銀がやっていることを最もシンプルにまとめると、以下の1文に尽きます。

「日銀は、民間銀行と『国債の売り買い』をすることで、市場にある現金の量を増やしたり減らしりして、銀行同士の貸し借り金利(無担保コールレート翌日物)を思い通りにコントロールしている」

日銀が「金利を〇%にするぞ」と銀行に命令を出しているわけではなく、「国債をめぐるやりとり」を通じて、市場の需給を裏から操っているというのが、日本の金融コントロール(政策金利)の実態です。

今回のABEMAでの激論を見ても分かる通り、円安や政策金利を巡る問題は非常にややこしく、一筋縄ではいかないテーマです。

だからこそ、私たちは「利上げをすれば円安が止まるはず」「いや、金利は為替に効かない」といった目先の主張だけに一喜一憂するのではなく、まずは「無担保コールレートとは何か」「日銀が国債を使ってどう市場を操っているのか」という言葉のそれぞれの意味や仕組みをはっきりと理解することが重要です。

その上で、長期的な「お金の流通量と通貨価値の毀損」という王道の経済理論を重視する藤巻氏の視点と、現代の為替市場における「巨額の投資マネーの動きや企業の付加価値」という実証的な経済理論を重視する飯田氏の視点という、各有識者がベースにしている異なる考え(理論)を冷静に比較し、吟味していくこと。これこそが、複雑な現代経済の本質を見抜き、これからの金融政策の正しさを検証していくために最も必要なアプローチではないでしょうか。

単一の極論や、わかりやすい結論だけに飛びつかず、多角的な理論の背景まで含めてこの国の財政と金融のあり方を注視していくことが、結果として国民の皆様の生活を守る政策立案へとつながると確信しています。