先月中旬あたりに、自動車関連税制の減税法案作成を参議院法制局に相談しておりました。

法案のたたき台として、JAFの要望書を参考にしております。

自動車にかかる税金の種類

取得段階 環境性能割、消費税

保有段階 自動車税、軽自動車税、自動車重量税

使用段階 揮発油税、地方揮発油税、軽油引取税、石油ガス税、消費税・最初の3年間で50万円以上も支払っています

・およそ40年も本来の約2倍の税率がかけられています

・取得・保有の段階では海外と比べて約2.3~29.5倍も高くなっています

・日本の税収額の約1割を自動車ユーザーが負担しています

2020年度税制改正に関する要望書 ~自動車ユーザーは強く訴える~

この自動車関連税制は、国税部分と地方税の部分があり、法制局ではそれぞれ別の部署が担当とのことでした。で、それぞれの部署に法案骨子作成のご協力をお願いしておりました。

以前、国税部分について法制局による資料を公表しました。国税部分は、自動車重量税及び揮発油税が対象となっています。

先日(7月14日)、今度は地方税部分について参議院法制局から参考資料ができたとのことで、メールで送っていただきました。この地方税部分ですが、自動車税・軽自動車税及び軽油引取税が対象となっています。

昨日は自動車税・軽自動車税の部分について作成いただいた資料を公表しました。

今回は軽油引取税の部分について作成いただいた資料を公表します。

枠で囲った部分が作成法案の方向性を示す部分であり、※部分が、もう少し説明が望まれるところ、あるいは予想される反対意見のようなものと言っていいかもしれません。

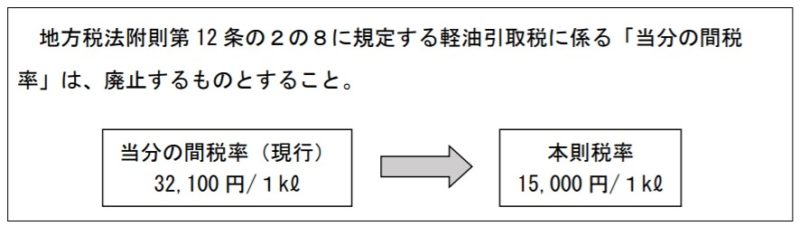

軽油引取税の「当分の間税率」の廃止について

※ 「当分の間税率」導入の理由について、平成 22 年度税制改正大綱では「現在は石油価格も安定しており、化石燃料消費が地球温暖化に与える影響についても度外視できない状況にもあります。また、急激な税収の落ち込みにより、財政事情も非常に厳しい状況にあることも踏まえる必要があります。」とされているところ、廃止の理由をどのように説明するか。

※ 軽油引取税は地方税(都道府県税)であり、当分の間税率を廃止し、軽油引取税の税率を本則どおりにした場合、全都道府県の合計で約 5,100 億円(令和2年度予算)の減収となるため、代替財源について考え方を整理しておく必要があるのではないか。

※ 軽油引取税の「当分の間税率」を廃止に伴い、当該税率の運輸事業に与える影響に鑑み、その振興を助成するための運輸事業振興助成交付金の交付について定める「運輸事業の振興の助成に関する法律」(平成 23 年法律第 101 号)についても廃止することとなる。

※3つ目の説明から、軽油引取税の「当分の間税率」があることを理由としての交付金があることがわかりました。税廃止により交付金も廃止、というのはそれでいいと思います。

軽油引取税の参考条文に関する資料も送っていただきましたので、掲載しておきます。

今回は自動車関連税制の減税法案のうち、軽油引取税に関する部分について、法制局からいただいた資料を紹介させてもらいました。自動車関連税制については、色々な税制があることがわかりました。減税する対象となるものはたくさんあると考えていいのではないでしょうか。これまで4回にわたって紹介してきたことがきっかけとなり、自動車関連税制の減税についての世間の関心が上がれば幸いです。

コメント

公務員の報酬について

予算削減して余った分を公務員の報酬にする法案を作るのはどうでしょうか?公務員が予算削減する方向に働いてもらわないと。

最後は、わかりますね。