東京都知事選挙は本日で16日目です。

今回の東京都知事選挙では、NHKから国民を守る党がかかわる候補として3人が立候補しています。いずれもホリエモン新党公認、NHKから国民を守る党推薦となっています。

・届け出番号12番 服部修

・届け出番号13番 立花孝志

・届け出番号14番 斉藤健一郎(堀江貴文秘書)

そして東京都知事選挙に便乗して東京都議会議員補欠選挙も告示となり、本日は選挙戦8日目です。都知事選と同じく、いずれもホリエモン新党公認、NHKから国民を守る党推薦で2人が立候補しています。

大田区 小林隆弘

北区 新藤加菜

ところで、先月中旬あたりに、自動車関連税制の減税法案作成を参議院法制局に相談しておりました。

法案のたたき台として、JAFの要望書を参考にしております。

自動車にかかる税金の種類

取得段階 環境性能割、消費税

保有段階 自動車税、軽自動車税、自動車重量税

使用段階 揮発油税、地方揮発油税、軽油引取税、石油ガス税、消費税・最初の3年間で50万円以上も支払っています

・およそ40年も本来の約2倍の税率がかけられています

・取得・保有の段階では海外と比べて約2.3~29.5倍も高くなっています

・日本の税収額の約1割を自動車ユーザーが負担しています

2020年度税制改正に関する要望書 ~自動車ユーザーは強く訴える~

この自動車関連税制は、国税部分と地方税の部分があり、法制局ではそれぞれ別の部署が担当とのことでした。で、それぞれの部署に法案骨子作成のご協力をお願いしておりました。

先日(6月26日)に、国税部分について参議院法制局から参考資料ができたとのことで、メールで送っていただきました。この国税部分ですが、自動車重量税及び揮発油税が対象であり、前回の記事では自動車重量税の部分について作成いただいた資料を公表しました。

今回は揮発油(≒ガソリン)税の部分について作成いただいた資料を公表します。

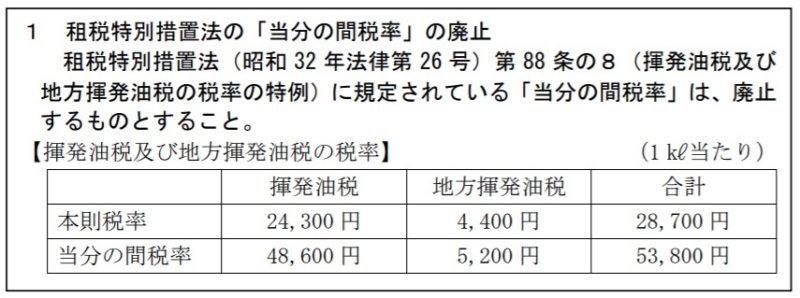

揮発油税の「当分の間税率」の廃止等について

※ 「当分の間税率」導入の理由について、平成 22 年度税制改正大綱では「現在は石油価格も安定しており、化石燃料消費が地球温暖化に与える影響についても度外視できない状況にもあります。また、急激な税収の落ち込みにより、財政事情も非常に厳しい状況にあることも踏まえる必要があります。」とされているところ、廃止の理由をどのように説明するか。

※ 「当分の間税率」が廃止されることによって地方揮発油税約 362 億円(令和2 年度)の歳入が減少することとなり、地方財政に与える影響について指摘を受けるのではないか。

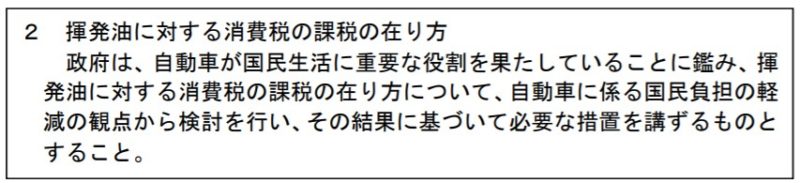

※ 揮発油の製造者等が納税義務者となっている揮発油税及び地方揮発油税については、揮発油の販売価格の一部を構成するものとして「(消費税)法第 28条第1項《課税標準》に規定する課税資産の譲渡等の対価の額には、・・・揮発油税・・・が含まれる」(消費税法基本通達 10-1-11)とされている。揮発油に対する消費税の課税の在り方については、このような従来の消費税の課税標準の考え方も踏まえ、検討する必要があるのではないか。

※ 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律(平成 24 年法律第 68 号)第7条第 1 号ヌにおいて「酒税、たばこ税及び石油関係諸税については、個別間接税を含む価格に消費税が課されることが国際的に共通する原則であることを踏まえ、国及び地方の財政状況、課税対象となる品目をめぐる環境の変化、国民生活への影響等を勘案しつつ、引き続き検討する。」とされていることや、財務大臣が「消費税の課税標準である価格に個別間接税を含むという取扱いは、これはもう国際的に確立した共通のルールとなっております」(平成 31 年1月 31 日参本会議)と答弁されていることに留意する必要がある。

前半は揮発油の「当分の関税率」についての話であり、後半は揮発油の「消費税」の話です。いずれも廃止・減税するには理由付けが必要なのでは、というのが法制局の見解のようですが、確かにおっしゃる通りです。廃止・減税するために、その大義名分を考えていくことにしましょう。どなたか思いつくのであればメールでも送ってください。

また、揮発油税に関する資料も送っていただきましたので、掲載しておきます。

ひとまず、今回は自動車関連税制の減税法案のうち、揮発油税に関する部分について、法制局からいただいた資料を紹介させてもらいました。自動車関連税制については、減税法案作成の骨子作成をいきなり考えるよりは、ひとまずこのように中身を分類してみて、全体像を見渡すことにしようと思います。

コメント

減税・廃止には大義名分がいる。

なるほどと思いました。

なにかしらの「税収・制度が必要な大義名分」を持っての施行なハズなので

「必要な大義名分が、不要になった大義名分」も要りますね。

どうなのですかね?例えば、施行された歴史や経緯から逆説的に「でも、今はもう要らないよね」と持っていくとか・・

ただどう理屈を転がしたトコで勘弁してほしい税制なので法案骨子は素晴らしい試みだと思います。

浜田先生ナイスです(≧▽≦)